Optimisez votre budget mensuel avec le simulateur ‘reste à vivre’ de la Banque de France

Dans un monde où l’anticipation financière est cruciale pour la sérénité de nombreux ménages, la notion de « reste à vivre » devient une variable incontournable dans la gestion du budget quotidien. À cet effet, la Banque de France propose un outil précieux : le simulateur reste à vivre. Ce dispositif intuitif permet à chacun de mesurer sa capacité monétaire mensuelle après déduction de l’ensemble des charges fixes. Dans une époque de fluctuation économique, où les imprévus peuvent mettre à mal l’équilibre financier des foyers, comprendre et utiliser judicieusement ce type de simulateur peut contribuer grandement à l’éducation financière et à la prévention du surendettement. Que vous soyez un individu souhaitant optimiser sa gestion financière ou un professionnel en quête de solutions pour ses clients, il est essentiel de saisir le fonctionnement et les bénéfices d’un tel outil. En intégrant des paramètres tels que les revenus, les crédits en cours, les charges récurrentes et les dépenses occasionnelles, le simulateur offre une perspective claire sur le montant qui « reste à vivre » au quotidien. Une avancée significative vers une meilleure maîtrise de son budget et, par extension, de sa vie financière.

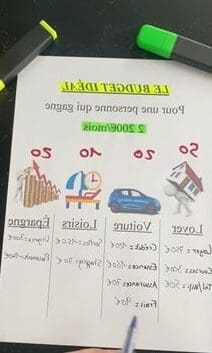

Comprendre le concept de « reste à vivre »

Le reste à vivre correspond à la somme d’argent dont dispose un ménage après avoir assumé l’ensemble de ses charges fixes mensuelles. Pour le calculer, il est nécessaire de déduire du revenu net total toutes les dépenses incontournables comme :

- Le loyer ou le remboursement d’un crédit immobilier

- Les charges courantes (eau, gaz, électricité)

- Les abonnements divers (téléphone, internet)

- Les assurances obligatoires

- Les frais de transport

Ce montant est crucial car il permet de déterminer la capacité d’une personne ou d’un foyer à faire face à des dépenses imprévues sans compromettre leur équilibre financier.

Utilisation du simulateur de la Banque de France

Le simulateur proposé par la Banque de France consiste en un outil gratuit accessible en ligne permettant de calculer précisément son reste à vivre. Voici les étapes pour l’utiliser efficacement :

- Renseigner ses revenus nets mensuels.

- Saisir l’ensemble des charges fixes.

- Ajouter les dépenses variables estimées.

- Obtenir le résultat qui sera affiché immédiatement.

Grâce à ce simulateur, il est possible de planifier au mieux son budget et de se prémunir contre le risque de surendettement.

Interpréter les résultats et prendre des décisions

Une fois le reste à vivre calculé, il convient de l’analyser pour prendre des décisions éclairées concernant sa gestion budgétaire. Voici un tableau comparatif illustrant différentes situations financières et leurs implications :

| Revenus | Charges Fixes | Reste à Vivre | Évaluation |

|---|---|---|---|

| 3000 € | 1500 € | 1500 € | Confortable |

| 2500 € | 2000 € | 500 € | Acceptable |

| 2000 € | 1900 € | 100 € | Précaire |

Si le reste à vivre est jugé précaire, il pourrait être nécessaire de repenser certains postes de dépense ou de trouver des sources de revenus supplémentaires. Si au contraire, le reste à vivre est confortable, il pourrait être opportun de réfléchir à des investissements ou des économies additionnelles pour l’avenir.

Qu’est-ce que le simulateur reste à vivre de la Banque de France et comment peut-il aider les utilisateurs à gérer leur budget ?

Le simulateur reste à vivre de la Banque de France est un outil en ligne qui permet aux utilisateurs de calculer leur reste à vivre, c’est-à-dire la somme d’argent disponible après avoir payé les charges et les dettes fixes mensuelles. Il aide les utilisateurs à gérer leur budget en évaluant leur capacité financière pour faire face aux dépenses courantes et anticiper d’éventuelles difficultés financières.

Quels sont les critères utilisés par le simulateur de la Banque de France pour calculer le reste à vivre d’un individu ou d’un foyer ?

Les critères utilisés par le simulateur de la Banque de France pour calculer le reste à vivre d’un individu ou d’un foyer incluent les revenus mensuels du ménage, les charges fixes telles que le loyer, les crédits en cours, les factures de consommation courante (eau, électricité, etc.), et les dépenses liées à la composition du foyer (nombre d’adultes et d’enfants à charge).

En quelles circonstances un utilisateur devrait-il envisager d’utiliser le simulateur reste à vivre proposé par la Banque de France ?

Un utilisateur devrait envisager d’utiliser le simulateur reste à vivre proposé par la Banque de France lorsqu’il souhaite évaluer sa capacité à faire face à ses dépenses courantes après avoir remboursé ses dettes mensuelles. C’est particulièrement pertinent pour anticiper sa solvabilité avant de contracter un nouveau crédit ou pour gérer son budget de manière plus efficace.